宗庆后遗产风暴与娃哈哈控制权之法律风险及预防措施

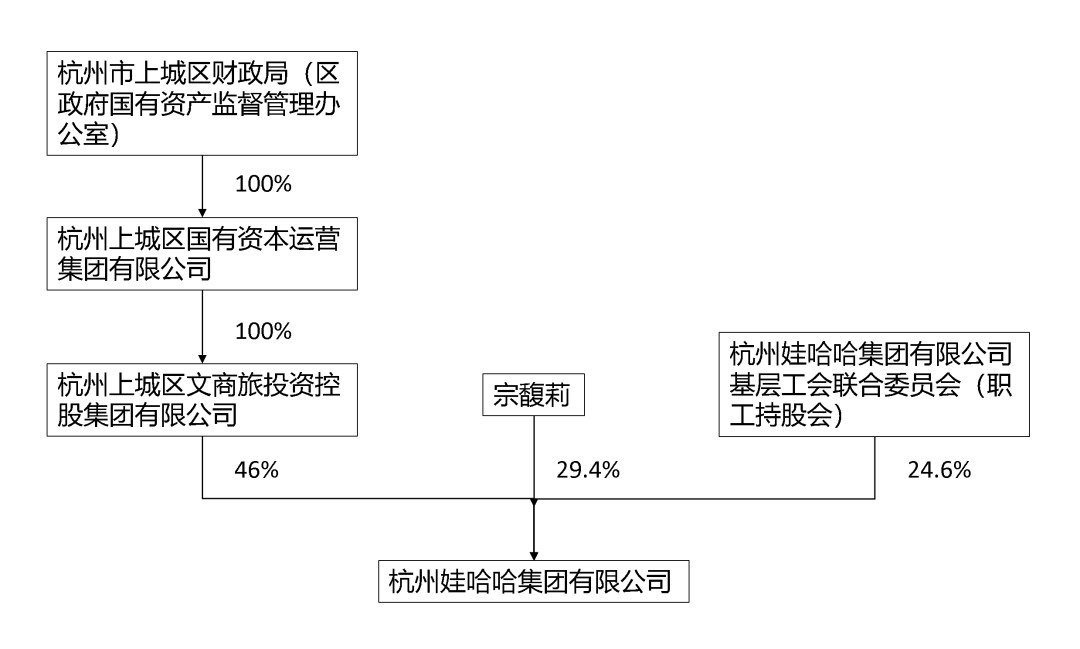

如前文《宗庆后遗产风暴与企业家财富传承的法律困局与破解之道》所述,杭州娃哈哈集团有限公司(以下简称“娃哈哈集团”)创始人宗庆后离世后,由其女儿宗馥莉接棒了父亲留下的“商业帝国”。目前,宗馥莉持有娃哈哈集团29.4%股权,其余股份则由杭州上城区文商旅投资控股集团有限公司(以下简称“杭州上城投资”)及职工持股会持有(股权如下图)。

01 “控制权”之争——娃哈哈何去何从

近日,自称是宗馥莉“同父异母弟弟和妹妹”的三位外籍人士在香港和杭州两地法院,针对21亿美元信托和宗庆后生前持有的娃哈哈集团29.4%股权归属提起诉讼,而站在三位外籍人士背后的正是娃哈哈集团前高管杜建英。

宗庆后去世后,一直有消息称部分股东对宗馥莉的管理能力提出质疑,甚至宗馥莉一度以辞职回应,虽然娃哈哈集团确认仍由宗馥莉继续履行管理职责,但各方对公司控制权争夺的猜测始终未曾停歇,而这场继承之战更像是此前控制权争夺的延续。

在当代复杂多变的商业环境中,公司控制权争夺已成为企业治理领域无法回避的重要议题。从初创企业创始人与投资人之间的权力博弈,到上市公司大股东与中小股东的利益冲突,再到家族内部各成员的股权角力,各类控制权争夺事件频繁上演,不仅对企业的经营发展产生深远影响,也牵动着资本市场的神经。公司控制权作为公司治理的核心,犹如企业运行的“指挥棒”,决定着公司的战略方向、经营决策和利益分配。

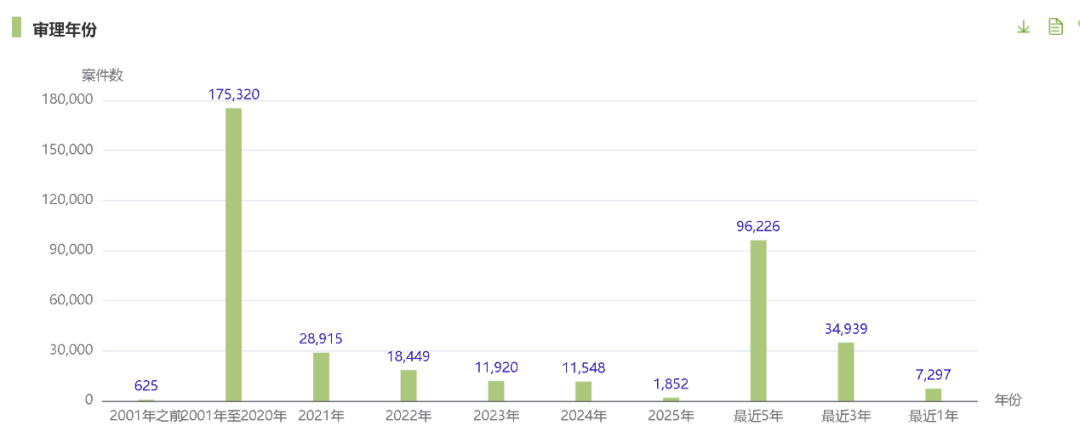

受近年来裁判文书整体公开数量显著下降的影响,根据截至2025年6月1日在威科先行的裁判文书数据,目前可公开查询到的公司类纠纷判决书逐年下降,但近五年的公司类纠纷仍达近十万件,其中不乏公司控制权争夺纠纷。本文以娃哈哈集团为例,预测这次遗产继承风暴是否会对娃哈哈集团的控制权产生影响?

02 “控制权”之源——股权架构与权力博弈

我国对公司实际控制人、控制权的规定,除《公司法》《企业会计准则》中适用于所有公司的规则外,对国有企业、上市公司、金融机构等特定公司亦有专门规则,受篇幅限制,本部分着重探讨《公司法》中涉及“控制权”的法律定义与司法实践。

《公司法》(2023年修订)第265条明确了控股股东和实际控制人的定义。“控股股东”指持有股本超过50%,或虽未超过50%但所持表决权已足以对股东会的决议造成重大影响的股东。“实际控制人”是指通过投资关系、协议或者其他安排,能够实际支配公司行为的人。而在司法实践过程中,法院对“实际控制人”的认定往往实质重于形式,会考量持股比例、协议控制、隐名出资、重大决策、对外代表、财务控制、亲属关系、证章照控制、重大资产控制、间接持股等众多因素。而透视娃哈哈集团的历史沿革,可以通过掌门人的更迭来划分娃哈哈集团的不同发展阶段:

(一)宗庆后时代:联合职工持股会稳定控制权

宗庆后所倡导的珍视员工、“家文化”等,及推动数量庞大的职工持股,使其赢得了广大职工的深深敬意,增强了娃哈哈的内部凝聚力。在宗庆后时代,三方股东股权比例差异较小,那么能否实际控制娃哈哈集团,关键可能在于宗庆后个人与职工的绑定程度。宗庆后和职工持股会之间可能通过协议、投资等法律安排以及宗庆后的个人威望而成为“一致行动人”,宗庆后也是毋庸置疑的实际控制人。

(二)宗馥莉时代:危机四伏的接班路

宗庆后通过对职工持股会的实际影响力,形成“国资搭台、家族主导、员工分红”的格局,但这一格局在宗庆后离世后已变得危机四伏。2024年7月,在宗庆后去世不足半年时,宗馥莉公开发信请辞,原因直指其他股东发难,但宗馥莉旋即又迅速回归。截至2024年8月底,宗馥莉接手了父亲宗庆后所持的股份,同时出任娃哈哈法定代表人、董事长、总经理,完成了股权的继承和管理身份的变更。

(三)娃哈哈集团股权可能走向

在公众的过往印象中,“布鞋首富”宗庆后的家庭关系简单:妻子施幼珍、独女宗馥莉,但突如其来的遗产争夺纠纷,使得宗庆后生前的婚姻关系及其存续情况已经存疑,连带着宗庆后与职工持股会所建立的脆弱且暂时的平衡也可能被动摇。根据《民法典》第1071条规定:“非婚生子女享有与婚生子女同等的权利,任何组织或者个人不得加以危害和歧视。”故而,如最后杭州法院认定该三位外籍人士确系宗庆后的子女,在无有效遗嘱另行约定的情况下,则他们有权主张继承宗庆后的遗产,包括娃哈哈集团29.4%的股权。

03 “控制权”之矛——以小博大,善用类别股

自1993年成立至今,娃哈哈集团一路经历国企改制、达娃之争等事件,国资杭州上城投资、职工持股会等都在娃哈哈集团的壮大历史中发挥了重要作用,其现有股权结构有特殊的形成背景和历史原因,故下文不再侧重娃哈哈集团控制权脆弱平衡的原因,而仅从法律角度论及股权与控制权的关系,以为镜鉴。

根据《公司法》,关于控制权的红线主要有三条,即绝对控制(股权比例三分之二以上)、相对控制(股权比例过半数)和一票否决权(股权比例三分之一以上)。现实中,股权比例能达到这三种比例的任何一种,都属于理想状态。实际上,企业在发展壮大前,往往都要经过多轮融资,这一点在高科技企业身上表现尤为突出。随着科技企业规模化扩张需求的增长,创始团队/核心管理层面临股权稀释后控制权旁落的困境。为解决这一矛盾,有限公司和股份有限公司可采用设置类别股的方式,加强创始团队/核心管理层的控制权。据此本文具体说明:

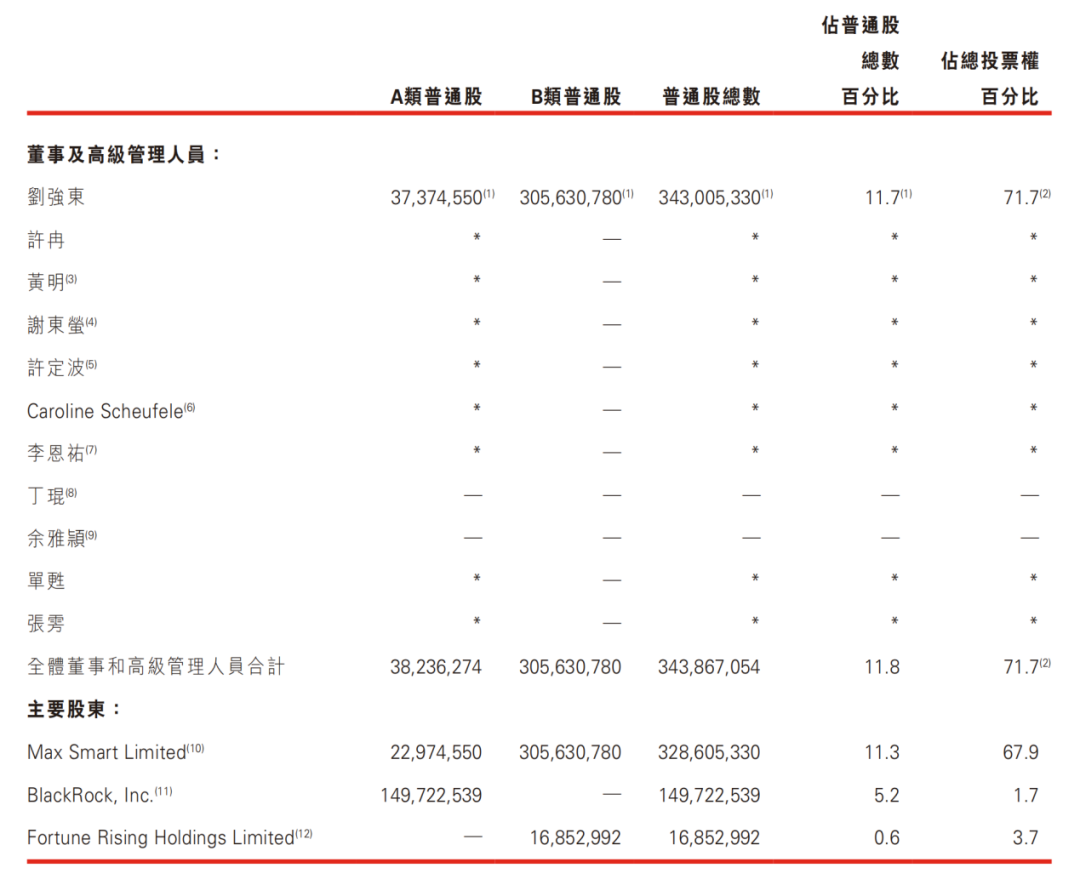

1.以京东为例,刘强东通过11.7%的股权掌握71.7%投票表决权

根据京东(09618.HK)2024年年报显示,京东创始人刘强东一共控制11.7%的股权,及71.7%的投票权;BlackRock持股为5.2%,有1.7%的投票权。其中,刘强东通过Max Smart Limited持有11.3%股权,有67.9%的投票权;通过员工持股平台Fortune Rising Holdings Limited控制0.6%的股权,及3.7%的投票权,股权比例图如下。

2.以优刻得为例,利用AB股的差额表决权最终控制公司

作为首家设置“特别表决权”的科创板公司,优刻得(688158.SH)在IPO前有效设置了具有特别表决权的股份。根据《优刻得2024年年度报告》显示,2019年3月17日,优刻得设置特别表决权,共同实际控制人季昕华、莫显峰及华琨持有的A类股份每股拥有的表决权数量为其他股东所持有的B类股份每股拥有的表决权的5倍。根据《上海证券交易所科创板股票上市规则》第4.5.3条、第4.5.9条及《公司章程》第十九条、第二十一条规定,华琨先生、莫显峰先生2023年度辞去公司董事等职务后,不再具备持有特别表决权的资格,其所持有的公司特别表决权股份将按照1:1的比例全部转换为普通股份,每一股对应1票表决权,二人表决权数量均为 23,428,536票。截至2024年12月31日,表决权情况如下表所示:

04 “控制权”之盾——公司管理与治理角力

(一)公司经营层

因公司所有权与经营权分离,从而导致公司变成控制权争夺的战场,双方除围绕股权、表决权外,也常常围绕董事会、高级管理人员、法定代表人等角度进行争夺。从法律关系看,控制权/股权、表决权、管理权既相互关联又存在显著区别:股权是控制权的重要基础,通常持股比例越高,对表决权和管理权的影响力越强;但股权本质是财产性权利,而控制权是对公司行为的支配权,可通过表决权委托等协议安排脱离股权单独存在。

而公司控制权争夺诱因包括历史遗留问题(如股权代持、一致行动协议缺陷等)及新生事件(如继承、股权变动、并购重组等),均可能引发权力博弈,影响公司运营。回看娃哈哈集团控制权争夺,宗馥莉在回归公司管理层后,对公司高层也进行了大换血,截至2024年8月底,吴建林、潘家杰、余强兵等多名“老臣”退出董事、监事职务,取而代之的是宗馥莉新任命的洪婵婵、王国祥、许思敏等人,这也意味着宗馥莉正式全面接手娃哈哈,自此娃哈哈迎来了宗馥莉时代。

(二)业务生命线

对公司控制能力不仅体现在董监高任免、三会表决影响,也体现在对公司日常治理的逐层渗透、上下游资源整合与布局。

据媒体报道,从今年年初以来,娃哈哈已关停了18家分厂的生产线,涉及深圳、重庆、天津、咸阳、衢州、吉安等地分厂。尽管外界对相关分厂背景及所属派系议论纷纷,从公司治理角力层面看,关闭部分生产线及布局新生产线均表明宗馥莉的强势改革实际影响及控制娃哈哈的生产业务,牢牢掌握业务端“话语权”。

在并购交易中,除了收购方增资或股转等股权安排外,收购方为实现控制权的平稳过渡,经常在合同中约定“收购过渡期”,甚至不乏在过渡期内约定新老领导层在公司内交接权柄,一定的收购款项在“收购过渡期”完成后交付。以上安排均体现公司控制权不仅是简单的人事任免,而是确保公司这台机器的每一颗螺丝钉都兼容配适,并按照实控人的意志顺利运行。

05 结语:提前布局,锁定控制权

(一)律师建议

在不持有绝对控制权或相对控制权的情况下,股东可通过表决权委托、一致行动人协议、构建持股平台来推动所控制股权尽量达到绝对控制、相对控制或一票否决的表决权比例,或者采用类别股结构及限制性条款等前置性安排强化公司控制权。其中,表决权委托允许股东通过协议集中行使其他股东的表决权;一致行动人协议则通过多方股东约定在表决时保持一致行动来扩大共同表决权;构建持股平台(如有限合伙企业)可使创始人通过担任普通合伙人(GP)间接控制目标公司表决权,而类别股结构则通过发行不同表决权股份(如B股享多倍投票权)实现创始人以少量股权掌握多数表决权,如京东、优刻得的实践。

此外,在公司章程中设定对重大事项的一票否决权等限制性条款,可防御控制权稀释风险。这些方法需结合公司实际灵活运用,以平衡控制权与治理效率。

(二)律师工作

公司控制权争夺的本质,是公司治理规则与商业利益在动态平衡中的必然博弈。在公司控制权争夺贯穿企业发展全周期的现实背景下,律师在其中扮演着兼具风险预防与争议解决的关键角色,其专业性贯穿于控制权治理全流程:

1.事前参与股权架构设计、起草严谨的表决权委托协议及一致行动协议,以法律文本的规范性规避历史遗留隐患;

2.事中在股权变动、并购重组等关键节点,通过制定合规议事规则、出具法律意见书为权力交接搭建合法框架;

3.事后争议爆发时,借助司法程序认定实际控制人身份、主张协议违约责任等等,或通过谈判调解平衡各方利益。

唯有将法律智慧有机融入企业各环节,逐步构建涵盖法律合规审查、风险识别评估与争议应对机制的一体化动态防御体系,方能在《公司法》等制度框架内,以更加制度化、法治化的治理思路稳妥应对复杂多变的商业环境,助力企业在控制权协调与战略推进中实现可持续发展。