浅析境外直接投资的相关法律问题——以收购某境外企业项目为例

背景介绍

假设,标的公司是一家注册在香港的有限公司,在香港有实际业务经营,净利润约2,000万元,未在中国(为本文之目的,不包含港澳台)大陆开展业务或设立分支机构。其股东(以下简称“卖方”)为中国籍自然人,设立该标的公司时未履行外管登记义务,启动资金是其在境外合法持有的外币约3,000万元。买方为一家境内企业,人民币现金流充足,拟以现金收购标的公司100%股权。

买方目的:合法取得境外优质资产并长期持有,以平衡其境内外资产配置。为免歧义,买方没有以标的公司为平台的上市计划,未来不会以标的公司设立境内WFOE。

卖方目的:最终在境内收到人民币,未来用于境内新的投资、经营。

基于以上假设的背景,本文希望探讨收购一家在设立时未履行外管登记义务的境外企业的可行性及潜在风险。

01.买卖双方关注点

(一)买方关注点

1. 资金出境及取得境外股权资产过程合法,并适当考虑时间成本及复杂程度。

(1)从合规性来看,境外直接投资(Overseas Direct Investment)(以下简称“ODI”)是经发改委、商务部、外管局背书的官方合法资金出境路径,资金流向全程可追溯,可规避虚拟货币、地下钱庄或分拆购汇的法律风险,且未来交易完成后买方持有境外股权的行为长期合法。

(2)从时间成本来看,材料齐全情况下,专业代理机构优化材料(如可行性报告、资金来源证明)后的通过率高,流程最快可缩短至1-2个月。

(3)从审查内容上来看,ODI备案主要涉及形式审查,只需提交法律意见书、股权穿透图、资金来源合法性声明等,无需对交易内容进行实质性审核。

2. 本次取得、后续持有及处置境外股权资产的灵活性。

(1)保留香港特殊目的公司(Special Purpose Vehicle,以下简称“SPV”)的架构,在进行ODI申请时,可以只披露在香港新设公司,无需披露后续与卖方的真实交易。

(2)买方通过新设的香港SPV间接持有境外资产,未来可以自由对外转让,且对外转让时无需缴纳资本利得税,最终的收益可合法调回境内(如需)。

(二)卖方关注点

1. 境外资金安全回流

卖方需要确保境外资金可以通过合规路径回流境内,避免因涉嫌逃汇或洗钱被银行冻结账户。因此卖方应当办理37号文登记搭设红筹架构,在交易完成后卖方可以合法地把交易价款投到境内WFOE,或通过借款形式把资金调回到境内。

2. 历史外管登记瑕疵的风险隔离

因卖方在设立目标公司时并未办理过外汇登记,目前重新就历史上设立目标公司补办外汇登记手续可能性极低且流程繁琐成本高昂,且存在较大被处罚的风险。简言之,卖方未办理外汇登记的历史问题没有完全合规的解决方案。且为了后续交易合规性,卖方应办理新的37号文登记搭设红筹架构,并通过Cayman公司持股目标公司,以保证资金后续可以合法汇入境内。

02.可行方案

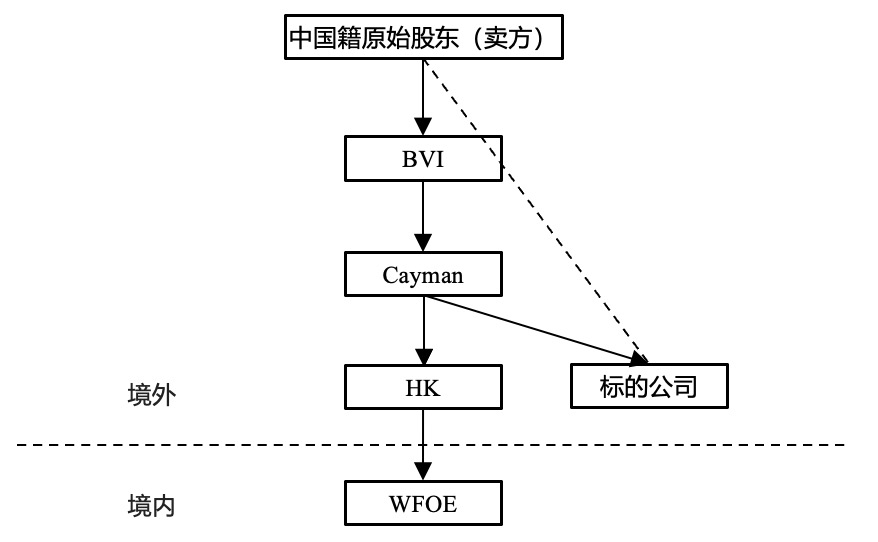

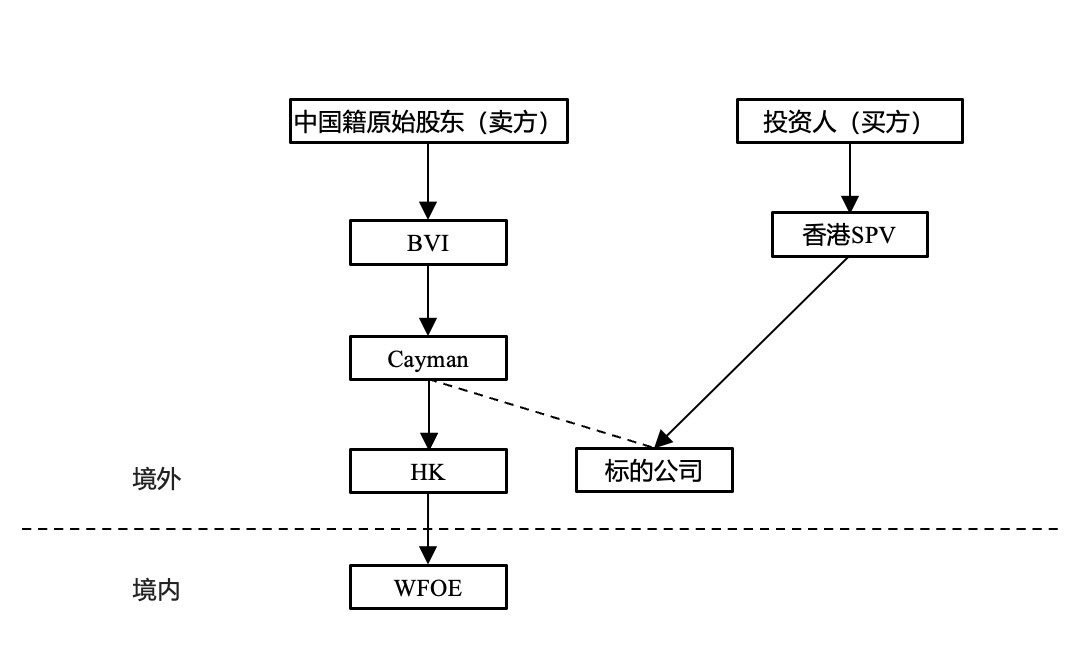

(一)基本交易流程

1. 卖方端

(1)卖方办37号文登记,设小红筹返程架构:卖方-BVI-Cayman-HK-WFOE(整个过程大约耗时3-4个月)。

(2)Cayman公司并购卖方直接持有的标的公司。

风险在于:由于涉及股权转让,卖方根据香港的规定需要报税,由于卖方是中国籍自然人,香港税局有一定概率会将本次交易情况报送境内的税局。如果境内税局知悉后,可能在征税的同时将信息同步给外管局。现有中国籍自然人股东持有香港公司股权未履行外管登记的情况可能会被外管局关注并处罚。

2.买方端

(1)买方通过ODI,新设香港SPV,资金出境到香港。

(2)再用香港SPV向Cayman公司收购标的公司的股权。[1]

买方设香港SPV的目的在于,买方未来再对外转让标的公司股权时,无需缴纳香港资本利得税。

3.后续交易价款回到境内

交易完成后,Cayman公司取得了交易价款,Cayman公司可以把交易价款投资到WFOE。由于投资到WFOE流程过长,也可以考虑通过借款给卖方的形式把资金调回到境内。

(二)主要备案及登记程序如下

1. 发改委境外投资项目备案

《企业境外投资管理办法》第四条规定:“投资主体开展境外投资,应当履行境外投资项目核准、备案等手续,报告有关信息,配合监督检查。”第十四条规定:“实行备案管理的范围是投资主体直接开展的非敏感类项目,也即涉及投资主体直接投入资产、权益或提供融资、担保的非敏感类项目。实行备案管理的项目中,投资主体是中央管理企业(含中央管理金融企业、国务院或国务院所属机构直接管理的企业,下同)的,备案机关是国家发展改革委;投资主体是地方企业,且中方投资额3亿美元及以上的,备案机关是国家发展改革委;投资主体是地方企业,且中方投资额3亿美元以下的,备案机关是投资主体注册地的省级政府发展改革部门。”

2. 商务主管部门备案

《境外投资管理办法》第六条规定:“商务部和省级商务主管部门按照企业境外投资的不同情形,分别实行备案和核准管理。企业境外投资涉及敏感国家和地区、敏感行业的,实行核准管理。企业其他情形的境外投资,实行备案管理。”第九条规定:“对属于备案情形的境外投资,中央企业报商务部备案;地方企业报所在地省级商务主管部门备案。”

3. 外汇登记流程

根据国家外汇管理局发布的《国家外汇管理局关于进一步简化和改进直接投资外汇管理政策的通知》(汇发[2015]13号),自2015年6月1日起,境内企业境外直接投资的外汇登记改为“银行办理、外汇监督”的模式,境内企业可自行选择注册地银行办理直接投资外汇登记及账户开立、资金汇兑等业务,银行代替国家外汇管理部门完成企业境外直接投资的相关外汇登记手续。

(三)优点

符合中国外汇管理规定,不影响交易完成后买方未来再将标的公司的分红等资金调回境内。

(四)需注意的点

1.标的公司老股东未办理外汇登记的情况可能被外管机关关注,存在被处罚的风险。[2]

2.两委备案及外汇登记时间较长,通常2-3个月。

3.卖方搭建返程架构并办理37号文登记,需要有境外融资,应当在流程中予以考虑。

4.对于买方的资金来源的合法合规性、经营的业务有一定要求,需要律师尽调并出具意见。

5.根据实际办理地域的不同,整体流程保守预计需要4-6个月左右。

脚注:

[1]如果买方直接ODI并购标的公司股权,涉及到卖方在中国缴税的问题。

[2]《外汇管理条例》第三十九条 有违反规定将境内外汇转移境外,或者以欺骗手段将境内资本转移境外等逃汇行为的,由外汇管理机关责令限期调回外汇,处逃汇金额30%以下的罚款;情节严重的,处逃汇金额30%以上等值以下的罚款;构成犯罪的,依法追究刑事责任。