从合规基石到价值创造引擎:基于双重实质性视角的高质量透明度路线图

01. GRI报告的战略价值速览

全球报告倡议组织(Global Reporting Initiative,GRI)的可持续发展报告准则不仅是全球使用最广的可持续发展报告标准,更是企业核心的战略风险管理工具。它要求企业公开披露其在经济、环境与人权方面的显著影响(即“影响实质性”)。

对高管而言,其战略价值在于提供了一个关键的“预警系统”。许多未体现在财报中的负面外部影响(如环境污染、社区冲突),最终都将转化为财务风险,导致罚款、运营中断或声誉损失。通过GRI报告主动管理这些影响,企业能系统性预防未来的财务风险。

在全球监管层面,随着欧盟CSRD等法规采纳“双重实质性”原则,企业必须同时报告外部影响(GRI核心)及外部风险对财务的影响(ISSB核心)。GRI成熟的尽职调查方法论,正是满足此要求、确保合规与市场准入的基石,实现了资本市场披露与多利益相关方问责的战略互补。

02. GRI在全球报告格局中的定位

GRI是全球应用最广泛的可持续发展报告体系,其准则以经合组织《跨国企业指南》和联合国《商业与人权指导原则》等国际文书为基础,适用于所有类型与规模的组织,旨在通过披露企业对经济、环境与人(包括人权)的重大影响,提升透明度与问责。

在全球报告体系中,GRI与ISSB分别代表两个关键支柱:

•GRI(影响实质性):关注企业对外部世界的影响,服务于广泛利益相关方的问责需求,属外向视角。

•ISSB(财务实质性):关注可持续发展议题对企业财务的影响,服务于资本市场的信息需求,属内向视角。

二者构成战略互补,并正通过合作推动标准的互操作性,如在温室气体排放等关键指标上实现对齐,减轻企业报告负担。

从战略角度看,GRI所关注的“影响实质性”是企业长期财务韧性的预警机制。企业对外部产生的负面影响(如资源消耗、社区关系紧张),虽初期可能未体现在财务报表中,但终将通过监管干预、运营受阻或声誉损害转化为财务风险。随着欧盟《企业可持续发展报告指令》等法规推行“双重实质性”披露要求,仅依据ISSB进行财务披露已无法满足合规。采纳GRI框架,可系统评估与管理企业对外影响,不仅满足日益严格的披露要求,更能主动识别并减缓潜在财务风险,保障市场准入与运营可持续性。

因此,GRI不仅是报告工具,更是企业融入全球可持续发展治理、实现长期稳健经营的核心战略框架。

03. GRI通用准则体系解析——高管的知识框架

GRI准则采用模块化结构,包含三类相互关联的准则:

1.通用准则(Universal Standards):所有组织必须使用,包括GRI 1(基础)、GRI 2(通用披露)和GRI 3(实质性议题)。

2.行业准则(Sector Standards):用于识别特定行业的潜在实质性议题,组织在确定议题时必须参考。

3.议题准则(Topic Standards):包含具体议题(如水、反腐败)的详细披露要求,组织根据其实质性议题清单选择使用。

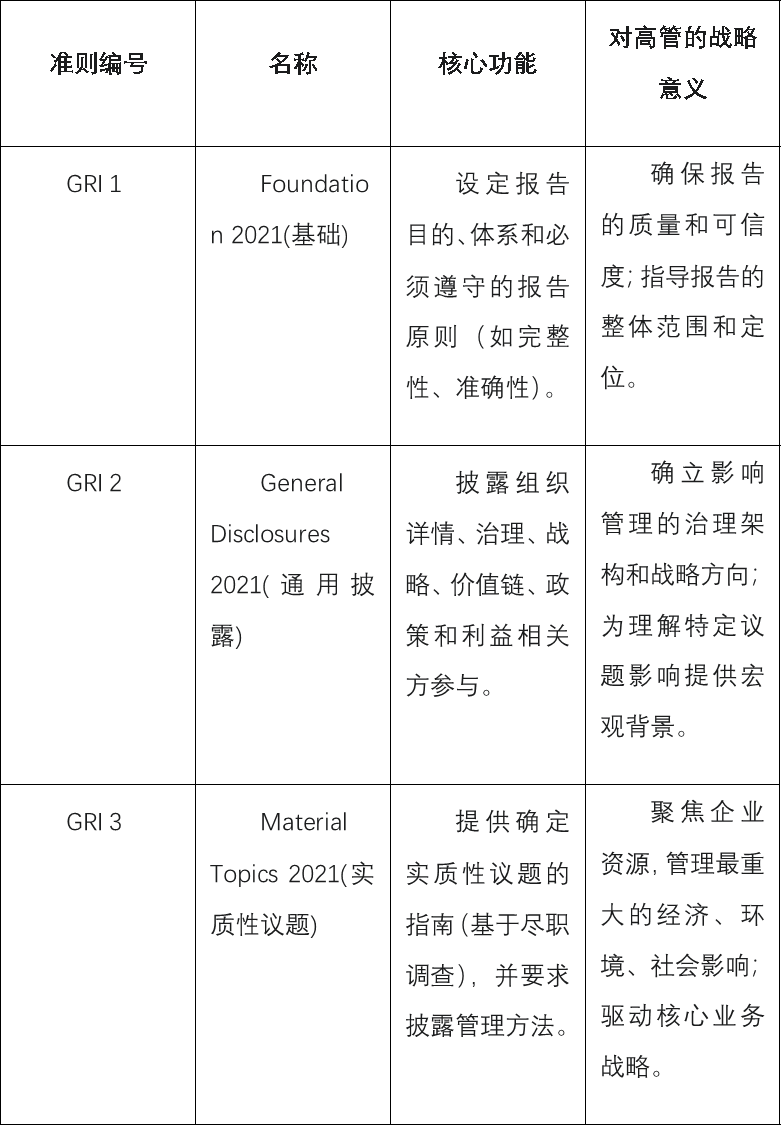

表1:GRI通用准则(GRI 2021版)核心功能

•GRI 1:基础准则——报告的原则与承诺

此准则是使用GRI体系的起点,明确了报告的目的、核心概念与基本原则。报告质量需遵循准确性、完整性、清晰性和可比性等原则。此外,组织必须编制一份GRI内容索引,作为报告信息的导航图,清晰指明各项披露所在位置。

•GRI 2:通用披露——建立战略背景

该准则要求组织披露其基本背景信息,为理解其影响提供战略框架。核心披露内容涵盖治理、战略与价值链。

治理层的核心责任:

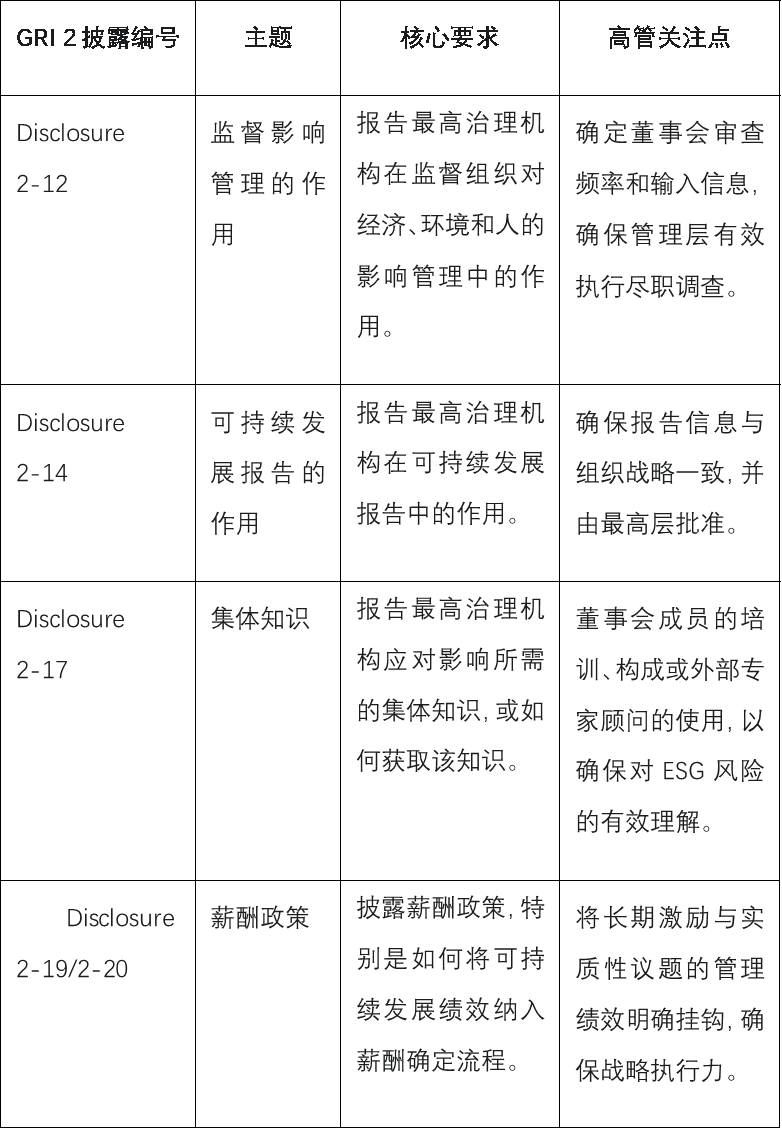

GRI 2将最高治理机构(如董事会)的角色提升至战略监督层面,具体要求包括:

◆监督影响管理:披露最高治理机构在监督组织对经济、环境和人(包括人权)的影响管理中的作用(Disclosure 2-12)。这要求高层不仅要关注财务绩效,还要对外部影响的识别、预防和减轻过程承担责任。

◆集体知识:披露最高治理机构监督上述影响所需的集体知识,或说明如何获取该知识(Disclosure 2-17)。可持续发展议题(如气候转型、人权尽职调查)日益复杂,单一董事成员的专业知识难以应对。高管需要确保董事会层面具备跨领域(环境、社会、治理)的综合能力,这可以通过调整董事会构成、增加外部专家顾问或强制进行专业培训来实现。缺乏对集体知识的披露或投资,可能被视为治理薄弱,影响投资者对组织应对复杂挑战能力的信心。

◆薪酬挂钩:披露薪酬政策,特别是如何将最高治理机构及高级管理人员的薪酬与可持续发展绩效(即实质性议题的管理)挂钩(Disclosure 2-19,2-20)。这是将ESG指标转化为管理层长期驱动力的关键机制。

战略、政策和价值链:

◆政策与补救机制:组织必须报告其可持续发展战略声明(Disclosure 2-22);披露其政策承诺,并说明如何将这些承诺嵌入到组织活动和业务关系中(Disclosure 2-24)。更重要的是,GRI 2要求披露组织处理和补救负面影响的流程(Disclosure 2-25)。

◆价值链披露:描述组织的活动、价值链(包括上游和下游)及其他业务关系,明确影响的报告边界。

对于尚未建立的特定披露项目(如某项政策),准则允许报告“不存在”,并可说明原因或未来的改进计划。这提供了一种战略透明度工具。

04. 核心机制:影响、实质性议题与尽职调查

GRI报告的核心方法论是确定“影响实质性”,并以持续的尽职调查流程作为支撑。

•清晰界定“影响”与“实质性议题”

◆影响:指组织的活动或业务关系对经济、环境和人(包括人权)产生的实际或潜在效应,可分为正面/负面、短期/长期。

◆实质性议题:是组织需优先报告的议题,代表了其最显著的影响(如水、反腐败)。

◆核心原则:GRI要求基于对外部世界的影响来确定实质性议题,并明确禁止以“不具备财务实质性”为由对已识别的议题进行降级或忽略,从而确保其独立的社会问责基础。

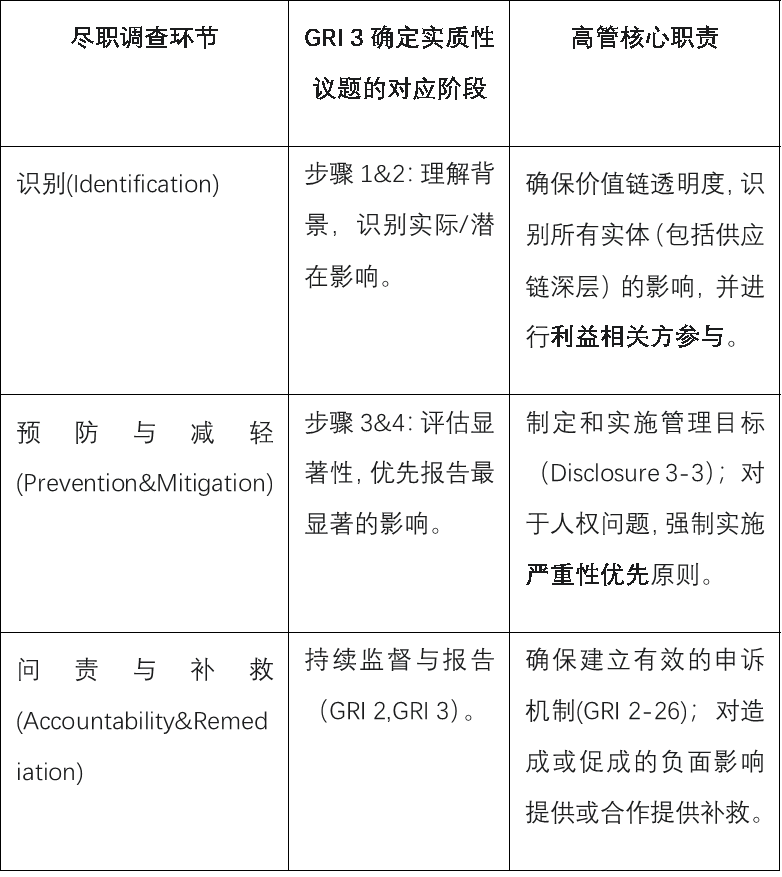

•尽职调查(Due Diligence):识别、预防、减轻和补救

尽职调查是一个系统性的持续管理过程,旨在识别、预防、减轻组织造成的负面影响,并对其处理方式负责。它为报告中的实质性议题确定提供信息。

◆核心步骤:包括识别、预防、减轻负面影响,并对已造成的实际影响提供或合作提供补救。

◆优先级原则:当无法同时处理所有影响时,应依据影响的严重性和可能性确定优先顺序。

◆人权影响优先原则:对于人权影响,严重性必须优先于可能性。这意味着,即使高后果事件(如供应链奴役)发生概率极低,企业也必须将资源投入其彻底预防中。这要求管理决策不能仅依赖传统的概率风险评估,而须以最大潜在伤害为最高标准,直接影响审计、采购等相关策略。

•GRI 3:实质性议题的确定步骤

《GRI 3:实质性议题2021》为确定实质性议题提供了四步框架,并要求最高治理机构对此过程进行监督、审查和批准。

四个核心步骤:

1.理解背景:审视组织自身的活动、商业模式、价值链、运营环境及其所在行业(参考行业准则)与社会面临的挑战。

2.识别影响:系统识别所有实际和潜在的正面与负面影响,信息来源需多元化(如内部评估、外部专家、申诉机制)。

3.评估显著性:重点分析负面影响的严重性(规模、范围、可补救性)和可能性。评估时,人权影响的严重性必须优先于可能性。

4.确定优先议题:基于评估,最终确定并报告代表其最显著影响的实质性议题清单。

关键要求:整个尽职调查与议题确定过程必须是系统化、可记录且可复制的。详细记录方法、决策与证据,不仅是报告要求,更是向董事会证明管理尽职、驱动治理效能与持续改进的关键依据。

表2:尽职调查(Due Diligence)在实质性议题确定中的应用与高管职责

05. 治理与战略:GRI对高管层的要求和指引

GRI准则(特别是GRI 2)通过详细的治理披露要求,旨在将可持续发展责任牢固地锚定在企业的最高决策层。

•治理层的核心职责

GRI 2包含了13项关于治理的披露,明确了最高治理机构(如董事会)在影响管理中的监督与问责责任,关键披露包括:

◆监督影响管理(Disclosure 2-12):需说明最高治理机构如何监督组织对经济、环境与人权影响的管理,包括定期审查尽职调查、目标进展及实质性议题的管理绩效。

◆政策整合与补救(Disclosure 2-24,2-25):有责任确保将政策承诺嵌入运营与业务关系,并建立有效的流程以处理和补救实际负面影响。

◆薪酬与绩效挂钩:必须披露薪酬政策,特别是如何将最高治理机构及高级管理人员的薪酬与可持续发展绩效(即实质性议题的管理)挂钩。这一要求将ESG目标的达成与个人财务激励直接关联,确保了战略的执行力。

表3:GRI 2对治理层在影响管理中的具体披露要求

•利益相关方参与:权益方(Rightsholders)的特殊考量

在利益相关方(Stakeholders)参与中,GRI准则特别强调对权益方的关注与深度尽职调查。

权益方的定义与参与:

◆权益方定义:特指那些人权或集体权利(如原住民权利)受到或可能受到影响的利益相关方。对其负面人权影响的问责是重中之重。

◆无法发声的群体:组织必须识别并考虑无法直接表达意见的群体(如深层供应链工人、未来世代)的利益,并通过可信赖的代表(如工会、NGO)进行接触。

问责制与补救机制:

GRI准则要求组织披露补救负面影响的流程(Disclosure 2-25)和寻求建议或提出担忧的机制(Disclosure 2-26)。高管必须确保组织内部的申诉和补救机制是有效、可及且非报复性的。这是维护企业“运营社会许可”(Social License to Operate)的关键,能预防影响事件升级为重大危机。

价值链尽职调查的深度:

尽职调查范围必须覆盖整个价值链(超越直接供应商),识别所有业务关系的潜在影响。这要求企业,特别是劳动或资源密集型行业,必须投入资源提升深层供应链的透明度与风险评估能力,并对整个价值链的影响承担责任。

06. 结论与战略建议

•协同报告的机遇:实现与ISSB标准的“完全互操作性”

全球报告格局要求企业采取集成的报告策略。GRI与ISSB旨在实现标准的“完全互操作性”,这为利用现有数据高效满足多重披露要求提供了关键机遇。

◆最大化数据效率:组织应利用依据GRI框架收集的数据(如基于《GHG Protocol》的排放数据),直接满足ISSB的披露要求,实现“一次收集,多标报告”。

◆一站式满足多方需求:采用GRI框架,既能回应监管机构、社区等多利益相关方的问责需求,又能为资本市场(ISSB)提供识别风险的底层数据。这种双支柱方法使企业能同步管理外部影响与内部财务风险,从而最优地响应全球强制的“双重实质性”披露趋势。

•报告质量的提升:利用GRI内容索引实现高效报告

GRI内容索引是提升报告效率与质量的核心工具。

◆实现报告整合:组织无需在独立报告中重复所有信息,可通过内容索引直接引用或链接至年度报告、官网等现有公开文件来满足披露要求。这显著提升了信息的一致性与报告效率。

◆增强可核查性与鉴证:一份清晰的GRI内容索引及对尽职调查等流程的详细文档化,能极大便利外部鉴证(External Assurance)工作。外部鉴证是提升报告可信度的关键环节,对面向投资者的披露尤为重要。

•面向未来的高管行动路线图:将GRI框架转化为战略驱动力

为将GRI准则有效转化为企业战略驱动力,高管应采取以下五项关键行动:

1.战略化尽职调查:将尽职调查从合规任务转变为持续、主动的战略管理流程。在决策中,必须将人权影响的“严重性优先于可能性”原则作为最高标准,以防范系统性风险。

2.强化董事会监督:正式确立最高治理机构监督影响管理的职责,并在董事会层面建立跨领域的集体知识与能力,确保其能基于实质性议题的绩效进行有效战略指导。

3.建立激励与问责闭环:将高管长期薪酬与实质性议题管理绩效明确挂钩。同时,确保运营层面的申诉与补救机制有效、可及,切实对受影响的权益方负责。

4.深化价值链透明度:投入资源建设数据系统与参与机制,将尽职调查范围延伸至深层供应链,主动识别和管理对品牌构成重大风险的远程影响。

5.采用集成风险管理思维:将GRI(影响问责)与ISSB(财务风险)视为一体两面的整体。利用GRI识别的潜在影响作为关键输入,来研判财务风险与机遇,从而实现长期价值最大化。

GRI可持续发展报告准则已远不止于一份合规清单,而是企业面向未来构建韧性、责任与价值的战略操作系统。它通过“影响实质性”这一核心透镜,迫使企业直视其经营活动产生的真实外部效应,并将这些效应纳入高阶治理与长期决策之中。在全球迈向“双重实质性”披露的监管浪潮下,GRI为企业提供了将多利益相关方问责与资本市场沟通相统一的语言和路径。

采纳GRI框架,意味着企业选择主动管理那些今天看似遥远、明日却可能决定生存的潜在风险。它驱动董事会深入监督,将ESG绩效与薪酬激励挂钩,并将尽职调查延伸至价值链的每一个角落。最终,高质量的GRI报告不仅是对外透明度的体现,更是向内审视业务模式、优化资源配置、巩固社会许可、提升长期财务韧性的强大引擎。对高管而言,这不再是一道选择题,而是如何在变革中率先构建竞争优势的战略必答题。