成功心法:巧妙均衡的股权架构,助力《哪吒2》实现百亿票房奇迹

PART/1 引言

2025年春节档,国产动画电影《哪吒之魔童闹海》(以下简称“哪吒2”)以其独特的魅力和震撼的视觉效果,成为了春节档的票房黑马。这部电影不仅以其惊人的制作水准震撼上映,更是创造了多项中国影史票房的新纪录。截至2月17日15时38分,《哪吒2》总票房(含点映及预售)已突破120亿元,登顶中国电影票房冠军,距离超越现全球动画电影票房榜第一名《头脑特工队2》仅一步之遥。

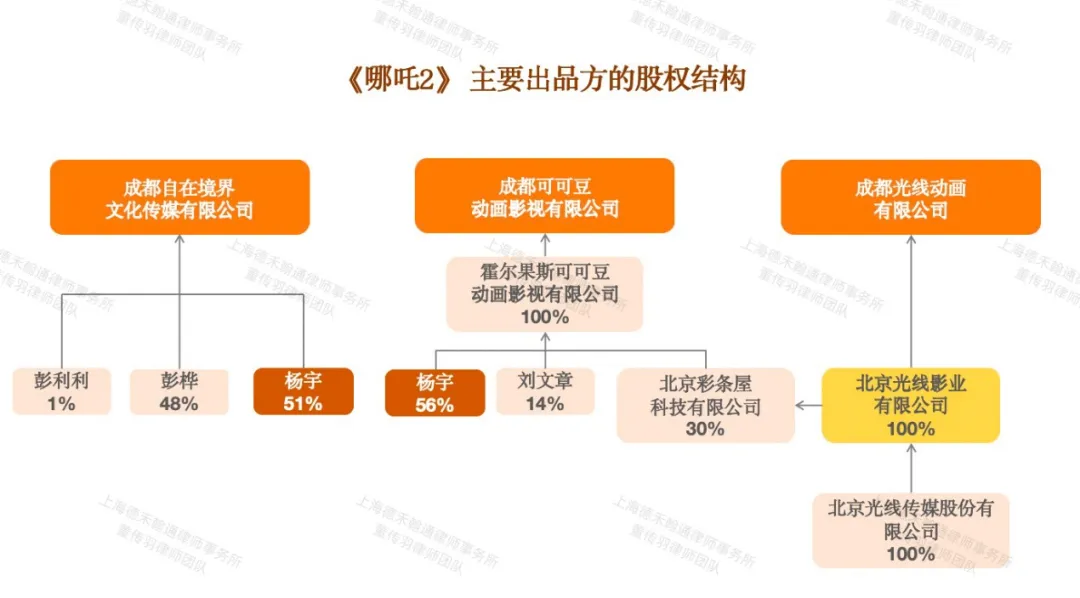

据猫眼电影的出品发行资料,《哪吒2》主要出品方包括成都可可豆动画影视有限公司(以下简称“成都可可豆公司”)、成都自在境界文化传媒有限公司以及成都光线动画有限公司。其中成都可可豆公司、成都自在境界文化传媒有限公司都由导演杨宇(也就是本片导演“饺子”)作为大股东,而成都光线动画有限公司由北京光线传媒股份有限公司(以下简称“光线传媒”)控制。从《哪吒1》到《哪吒2》,光线传媒作为主要出品方和发行方,深度参与了影片的制作和推广,其市值也因此飙涨,成为A股市场上的一匹“黑马”。

凭借着《哪吒1》的成功,导演饺子成功从动画创作者地位转变成占据电影项目的整体策划与运作的主导地位。本文将深入分析《哪吒2》背后的出品方股权架构,探讨这些公司如何将一个传统神话故事转化为现代电影产业中的票房巨兽。

凭借着《哪吒1》的成功,导演饺子成功从动画创作者地位转变成占据电影项目的整体策划与运作的主导地位。本文将深入分析《哪吒2》背后的出品方股权架构,探讨这些公司如何将一个传统神话故事转化为现代电影产业中的票房巨兽。

PART/2 《哪吒2》出品方的股权架构解析

1. “控股公司——项目公司”架构,实现风险隔离和税务筹划

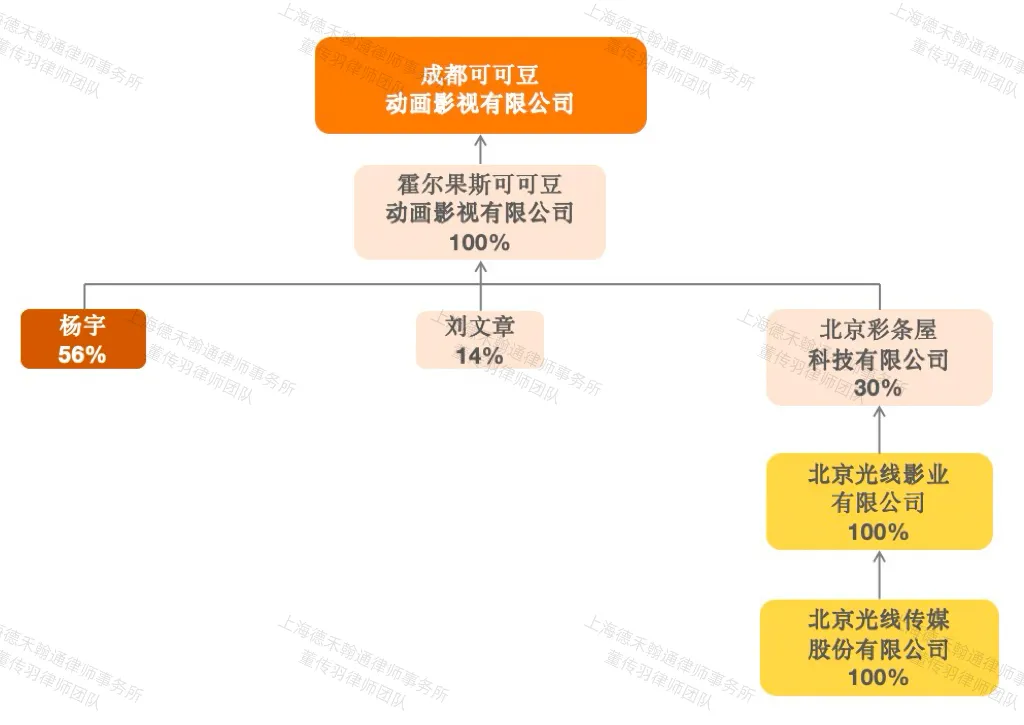

成都可可豆公司是《哪吒2》的主要出品方之一,霍尔果斯可可豆动画影视有限公司(以下简称“霍尔果斯可可豆公司”)是成都可可豆公司的全资控股股东。

(1)巧用项目公司,实现风险隔离

通过“控股公司——项目公司”模式实施具体项目可以起到“纵向、横向”隔离风险的作用。例如,当项目公司举债运营项目,但因资不抵债发生破产清算,控股公司一般也仅在出资范围内对项目公司的债务承担责任;如不同项目分别由不同项目公司运营时,也能将不同项目之间的风险隔离。而当控股公司因股权变更等原因在股东层面发生纠纷时,也能将纠纷隔离在控股公司层面,减少对项目公司的经营运作的影响。

(2)通过税收优惠政策进行税务筹划

财政部和国家税务总局曾发布财税〔2011〕112号文,规定霍尔果斯等特殊经济开发区企业可以获得的税收优惠政策。霍尔果斯可可豆公司也曾在2019年7月起短暂地采用四家成都公司持股的架构,并向上穿透至在海南注册的公司,在监管政策允许的情况下进行税务筹划。然而,需要特别指出的是,自从2023年4月开始,由于监管收紧的原因,通过在霍尔果斯等税收洼地注册壳公司获取税收优惠在目前已经难以实现,因为现今税收优惠政策往往要求企业在当地实质性经营。

2. 创始人与资本方的博弈,控制权与收益权的平衡之术

创始人是一个项目的灵魂。在《哪吒2》中,导演饺子,即杨宇持有了霍尔果斯可可豆56%的股权,达到相对多数控股权,同时还担任该公司的董事长;创始人团队另一名成员刘文章(可可豆联合创始人)持股14%,同为董事会成员,如此一来,创始人团队基本上实现了整个项目管理权的把控,持股比例达到70%的绝对控股。光线传媒作为投资方持股30%,董事会中委派一名董事作为投资方代表。

(1)创始人的绝对控制权

在股东会层面,假设以上三方没有对表决权比例作特别约定,创始人团队杨宇和刘文章均同意表决事项的,可以通过需要三分之二以上股东通过的法定特别多数决事项,包括但不限于修改公司章程、增资、减资、合并、分立、解散和变更公司组织形式;而对于包括分配利润在内的其他事项,只需要超过二分之一股东表决通过即可,因此,理论上只要杨宇同意,即可作出需要超过二分之一股东决议的事项。

在董事会层面,创始人团队在三席董事中占两席,只要杨宇和刘文章意见一致,多数情况下可以直接左右经营决策。例如,在哪吒“烟熏妆”受质疑时,创始人团队可以力排众议,得益于各方事前对于决策权的安排。

不过,实践中对于需要进行工商登记/备案的事项,有限公司股东会或董事会决议未能获得全体通过的,可能在办理工商登记/备案手续时面临障碍,万一公司决策陷入僵局或者纠纷,此时可以通过诉讼推动相关登记/备案。

(2)资方实现多数收益权

从投资人角度看,如投资人不对上述修改章程、增资以及利润分配比例等事项作出特别约定的,则投资人的利益难以切实保障。事实上,根据光线传媒公告披露的票房分账营利预测情况,扣除相关税费成本后估算,光线传媒可能已在利润分配比例方面与杨宇、刘文章作出了特别约定,不直接按照出资比例分配利润,而按照6:4左右的比例分配利润。

(注:扣除相关税费、发行代理费用、制作成本以及向影院方分账的收入,光线系片方和杨宇系片方经估算的利润分配比例可能在6:4左右,具体以各方约定为准)

作为配套保障,为了避免控股股东滥用表决权修改公司章程中已固定的利润分配等其他条款,投资人一般需要对修改章程特定条款的事项享有否决权。此外,对于重大经营决策事项,如增资、合并、分类、解散等,对投资人或其董事的表决权作出的特别约定也是投资协议中常见条款。

3. 自然人直接持股时,如何实现收益最优解

截至本文发表之日公开渠道检索的信息,自然人杨宇直接持有霍尔果斯可可豆公司56%股权。《哪吒2》的爆火带动光线传媒股价高涨,可可豆公司体系的股权价值也可预见地增加。此时,一般而言,自然人如要通过转让股权的方式快速获利,则相比法人股东转股并向自然人股东分红的方式享受更低的税率,以及更少的征税环节:

① 自然人转股收益按20%缴纳个人所得税(由收购方代扣代缴),但法人股东转股收益在无税收优惠的情况下将按25%缴纳企业所得税(无需代扣代缴);

② 如法人股东是非上市公司,以分红方式向自然人股东分配转股收益的,则自然人股东还需对分红收益再按20%缴纳个人所得税。

不过,法人股东可以用转股收益弥补亏损以减少应税收入,也可能通过税收优惠获得更多节税空间,因此,投资各方在事前聘请专业顾问进行股权架构筹划是有必要的。

PART/3 重大项目的“成事心法”

《哪吒2》背后复杂的股权设计与利益平衡机制不仅保证了主创团队在电影制作发行中掌握了较大的话语权,也保障了投资方对盈利的需求。这部现象级作品的诞生,与各方通过灵活动态的股权架构设计精准划分版权收益、决策权限与风险密不可分。

在人工智能、科技研发、生物医药、建筑工程等“高投资-高回报”重大项目时,项目参与者往往面临多重诉求冲突,创始人希望始终掌握项目决策权,投资人要求财务回报与风险兜底,核心团队期待长期激励。因此,实践中,我们也会通常建议客户通过有限合伙架构、混合股架构等多种不同的股权架构设计以应对或满足不同项目以及项目参与者的需求。

不过,《哪吒2》现象级的成就毕竟罕见,多数情况下,我们也发现,不少投资人或创业者在项目成立初期,并不重视项目的股权架构和风险隔离问题,甚至在分红税筹方面也考虑不周,最终在争议发生后寄希望于诉讼的方式事后救济,甚至付出惨重的代价。

“我命由我不由天”的哪吒叛逆形象固然迷人,但商业合作中可不要过于任性!与其在矛盾爆发后支付高昂的“纠错成本”,不如在合作起点便将问题扼杀在摇篮中。我们认为,在投资启动重大项目时,应在事前论证和讨论方案在法律层面的可行性和合理性,通过合理均衡的股权架构设计,实现商业和声誉上的共同成就,是成功成事的不二心法。